微博

微博【BT财报瞬析】龙芯中科2023年财报:营收大幅下滑,亏损扩大引发关注

龙芯中科技术股份有限公司(股票代码:688047)作为国产CPU的领军企业,在2023年度面临了前所未有的经营挑战。据公司年报披露,报告期内受宏观经济环境、行业周期变化以及电子政务市场调整等多重因素影响,公司营收出现大幅下滑,归母净利润更是陷入深度亏损状态。

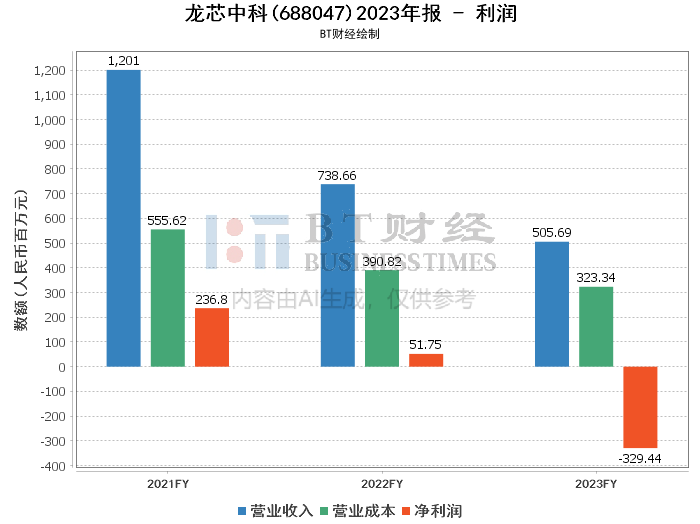

具体来看,龙芯中科在2023年实现营业收入5.06亿元,同比下降高达31.54%。其中,工控类芯片收入下降41.21%,信息化类芯片销量减少导致收入降幅达到51.23%,解决方案业务也略有下降。这一业绩表现明显弱于市场预期,反映出公司在传统优势市场的份额受到较大冲击。

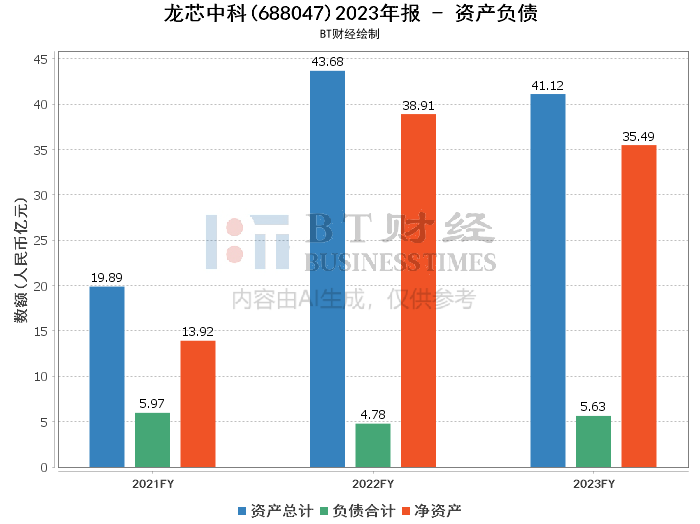

在盈利能力方面,公司的毛利率由上年同期的47.09%下降至本报告期的36.06%,净利率更是由正转负,为-65.15%。这表明公司在成本控制和产品定价策略上遇到了严峻挑战。此外,净资产收益率(ROE)期末录得-8.86%,显示出股东权益的收益水平亦不容乐观。

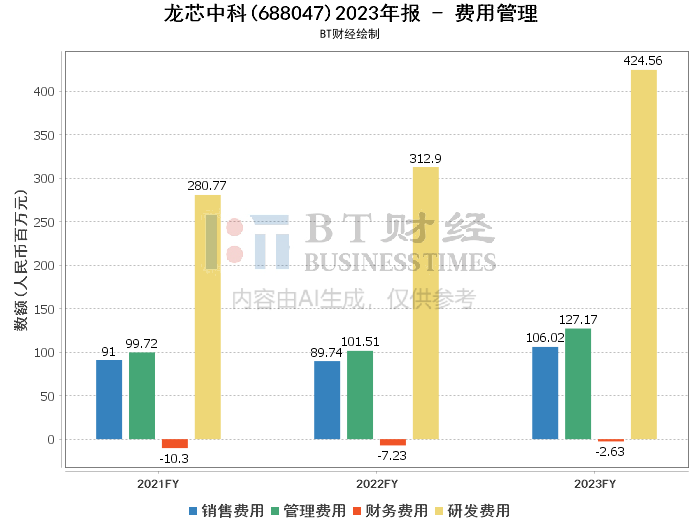

从费用支出来看,尽管公司在报告期内加大了收款力度并减少了备货以应对供应链风险,但销售费用和管理费用的增加仍对业绩造成了不小压力。尤其是研发费用投入持续加大至5.23亿元,同比增长31.59%,表明公司在保持技术创新和产品迭代方面的决心与投入。

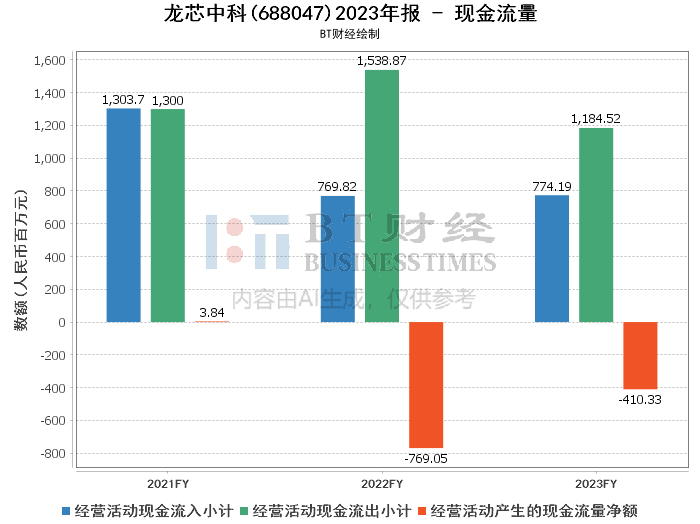

在现金流量方面,经营活动产生的现金流量净额为负,为-4.1亿元,较上年同期有所恶化。这主要由于销售收入的锐减以及期间费用的刚性支出所致。

总体来看,龙芯中科在2023年度的经营业绩可谓惨淡。虽然公司在技术研发和市场开拓方面不遗余力地投入资源以期扭转颓势,但至少在目前来看成效尚不明显。对于投资者而言,需要谨慎评估公司的长期发展前景及其潜在风险因素;而对于公司管理层来说,则亟需找到有效的应对策略来改善当前的困局并实现可持续发展目标。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。